Étude comparative juridique et fiscale des sociétés immobilières

Étude comparative juridique et fiscale des sociétés immobilières pour savoir quelles options s’offrent à vous lors de l’acquisition d’un actif immobilier.

Le choix de l’option juridique et fiscale au moment de l’acquisition d’un actif immobilier dépend largement de la stratégie patrimoniale du dirigeant et de sa famille. Nous allons développer, les différentes options qui s’offrent à vous à travers une étude comparative juridique et fiscale des sociétés immobilières.

FORME JURIDIQUE

L’usage veut que l’on choisisse le plus souvent une SCI pour acquérir un bien immobilier. En réalité, il existe de nombreuses formes juridiques et fiscales qui présentent chacune des avantages et des inconvénients :

Investir en nom propre (ou en direct)

Investir en nom propre revient in fine au même régime fiscal que l’option SCI transparente (IR) avec un inconvénient majeur au moment du décès qui confère aux indivisaires une codétention du bien source parfois de difficulté/conflit entre eux…

La responsabilité du particulier est alors illimitée.

LA SCI (Société Civile Immobilière)

La Société Civile Immobilière est la structure la plus courante pour investir avec un associé. Elle permet d’opter, soit pour l’impôt sur les sociétés, soit pour l’impôt sur les revenus, ce qui revient dans ce dernier cas à investir en nom propre.

La SCI est très limitée dans son objet social qui, par définition, ne peut pas entrer dans le domaine commercial (marchand de bien, investissement d’appartements meublés, locaux équipés, etc.).

Cependant, la SCI est un très bon moyen pour se laisser la possibilité d’arbitrer en matière de fiscalité.

La responsabilité du particulier reste encore illimitée.

L’objet social pourra être la location nue.

Sociétés commerciales (SARL ou SAS)

Les sociétés commerciales permettent d’augmenter la capacité d’autofinancement de l’investissement immobilier grâce à l’imposition sur les sociétés. Cette structure juridique est appropriée pour pallier aux inconvénients de la SCI relatifs à l’investissement. Les possibilités d’objet social sont plus larges.

La responsabilité est limitée au capital (sauf garantie/caution personnelle consentie).

L’objet commercial pourra être la location nue/meublée voire Marchand de biens.

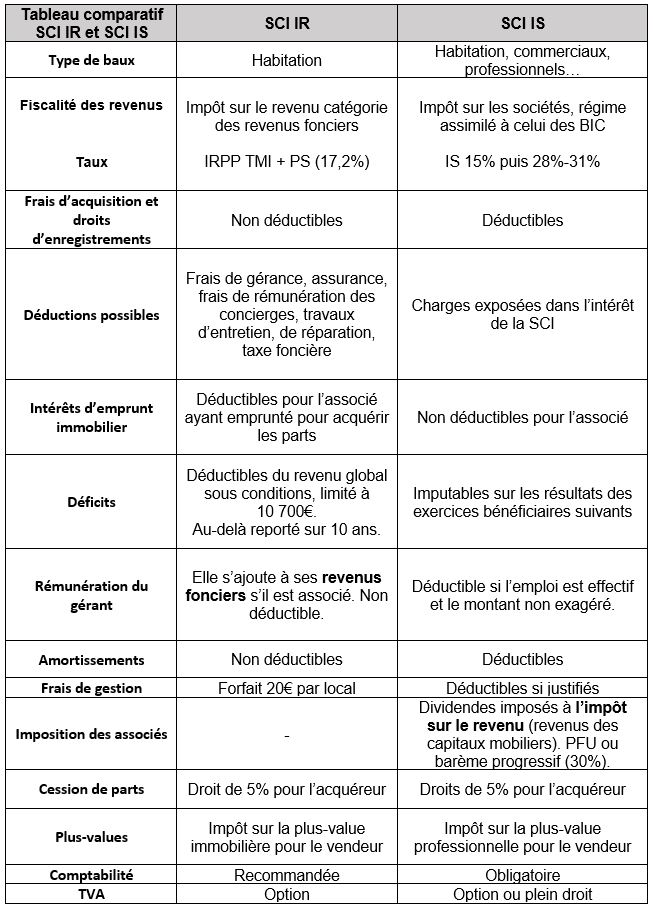

CHOIX FISCAL IR OU IS

Le tableau comparatif ci-dessous permet de comprendre les différences majeures qui existent entre les deux options fiscales :

Après avoir pris connaissance de cette étude comparative juridique et fiscale des sociétés immobilières pour prendre en considération tous les aspects de votre projet, il apparaît opportun de prendre contact avec votre conseil afin d’établir ensemble la meilleure solution.

11/06/2020 - Jean-Pierre Lazaro