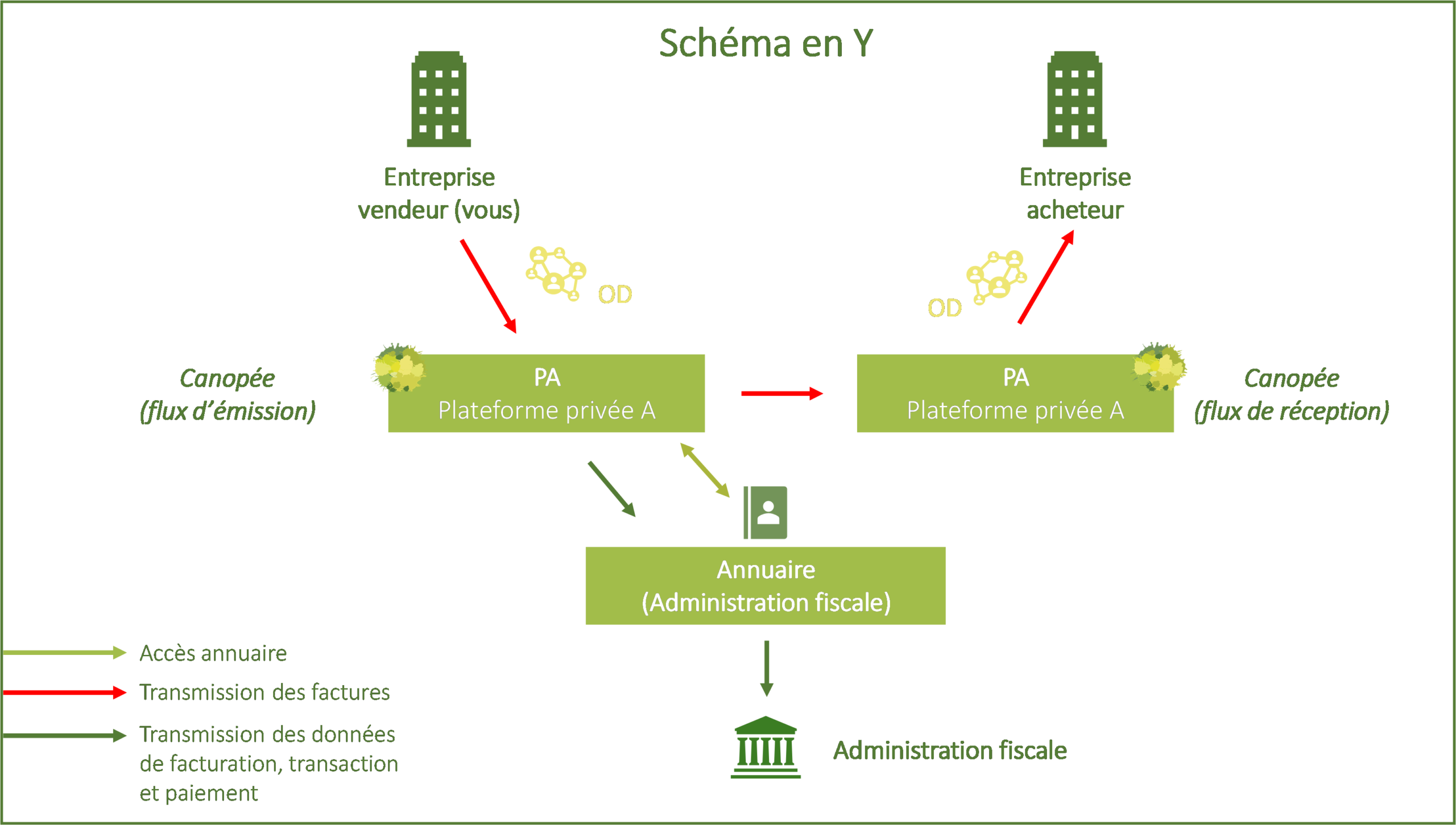

Dans ce cadre, deux notions coexistent :

- e-invoicing (facturation électronique : émission/transmission/réception sous format structuré entre assujettis)

- e-reporting (remontée de données de transaction à l’administration pour les opérations non couvertes par e-invoicing)

Il est important de bien situer chaque type de ticket ou note de frais selon son traitement.

*Un commerçant aura intérêt à utiliser des logiciels / caisses enregistreuses qui créent automatiquement les factures au format Factur-X et les déposent sur sa PA (cas 1) et génèrent automatiquement le fichier des ventes aux particuliers et les factures aux entreprises étrangères (cas 2).

Tickets de péage et tickets de parking

- Tickets émis par automate / borne

Lorsque vous payez un péage ou stationnement via borne automatique, le ticket remis ne porte pas nécessairement l’identité de l’entreprise ou des mentions complète d’une facture classique.

Dans ce cas, l’administration admet que ce ticket peut être considéré comme facture à condition que certaines mentions légales soient présentes (taux et montant de TVA, numéro séquentiel, etc.).

Cependant, dans la majorité de ces cas, l’opération relève du e-reporting, car l’acheteur n’est pas identifié (ex. passage libre, non abonnement).

- Abonnement / carte télépéage au nom de l’entreprise

Si l’abonnement ou la carte est au nom de l’entreprise (avec identification de l’acheteur), la prestation est un service émis à un assujetti identifié : dans ce cas, l’obligation de facturation électronique (e-invoicing) s’applique.

- Parking automatique

Même logique que pour le péage : si l’automate ne relève pas l’identité du client, alors le traitement dépend du e-reporting. Si le client est identifié (entreprise), il s’agit du e-invoicing.

- Dans, tous les cas, la tolérance doctrinale admet la déduction de la dépense et de la TVA afférente.

→ Conseil pratique

- Pour vos frais de péage / parking, lorsque l’entreprise est identifiable (abonnement, carte professionnelle), veillez à demander la facture électronique.

- Pour les paiements ponctuels via automate, conservez le ticket. Ce document sera traité comme un reçu (et non pas nécessairement facture « classique »).

- Assurez-vous que la preuve comporte au minimum les mentions acceptées pour déduction de la TVA (taux, montant, etc.).

Notes de restaurant et notes de frais

- Restauration

Rappel : Selon une tolérance doctrinale administrative, les notes de restaurant inférieures à 150 € HT peuvent ne pas mentionner les éléments d’identification du client.

- Traitement de la vente pour le restaurateur :

E-reporting des transactions inférieures à 150 € HT (dont celles inférieures à 25 €) par transmission des données globales à la journée, sauf demande expresse du client assujetti.

E-invoicing obligatoire pour les notes supérieures à 150 € HT à destination d’un assujetti et pour toute facture demandée par un assujetti

- Capacité de générer une facture lors de la vente

- Sinon : facture dans un second temps avec la mention « TVA déjà collectée dans le cadre du e-reporting »

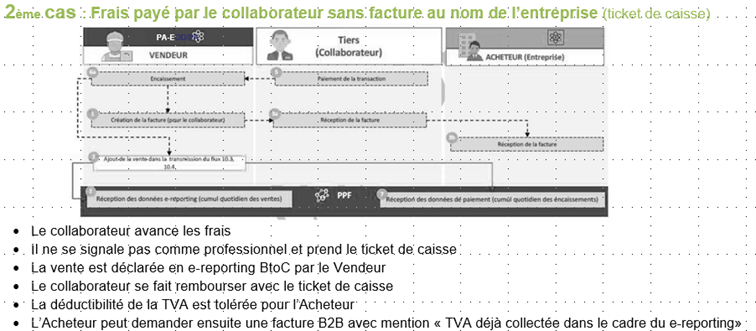

- Notes de frais

Les tickets de carte bancaire, les justificatifs de frais (transport, parking, etc.) restent nécessaires. Toutefois :

- Les micro-tickets (ex. petit montant) peuvent rester des reçus/tickets sans émission d’une « facture » au sens propre.

- Si l’entreprise souhaite déduire la TVA, il est nécessaire que la facture soit « au nom » de l’entreprise, ou identifiable comme telle.

→ Conseil pratique

- Demandez au restaurateur/fournisseur une facture électronique dès que vous souhaitez déduire la TVA ou que l’entreprise est clairement identifiée.

- Pour les frais de restauration occasionnels au nom du salarié, sans facture entreprise, la TVA n’est pas récupérable.

- Mettez en place un processus interne de collecte et classification des justificatifs (tickets simples vs factures électroniques).

- Hôtel

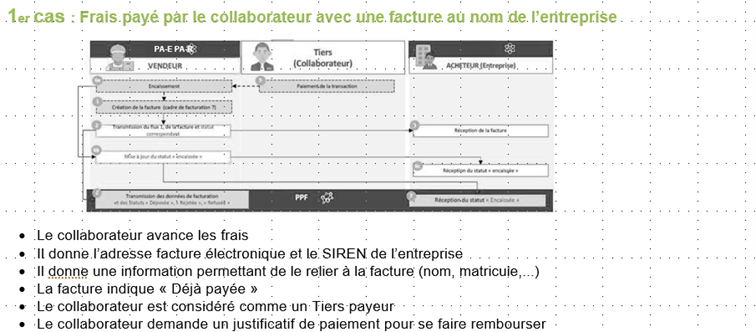

Le collaborateur paye avec sa carte personnelle

- Il donne l’adresse facture électronique et le SIREN de l’entreprise

- Il donne une information permettant de le relier à la facture (nom, matricule,…)

- La facture est envoyée à la PA de l’entreprise et indique « Déjà payée»

- Le collaborateur est considéré comme un Tiers payeur

- Le collaborateur demande un justificatif de paiement pour se faire rembourser

Le collaborateur paye avec la carte de l’entreprise

- Il donne l’adresse facture électronique et le SIREN de l’entreprise

- La facture indique « Déjà payée »

- La facture est envoyée à la PA de l’entreprise du collaborateur

Impacts et actions à mettre en œuvre

Pour anticiper les profonds changements de cette réforme sur votre organisation, nous préconisons de :

- cartographier vos types de frais (péage, parking, restauration, etc.) et identifier pour chacun s’il s’agit d’un cadre « client identifié entreprise » ou « particulier ».

- intégrer dans vos processus internes la distinction :

- « facture électronique » → e-invoicing, client identifié entreprise

- « ticket/reçu » → e-reporting, client non identifié

- Adapter votre logiciel de caisse ou de facturation pour prendre en compte ces cas particuliers.

- Anticiper la réception des factures électroniques (obligation de réception pour toutes entreprises dès le 1er septembre 2026).

- Former vos collaborateurs et clients sur la différence entre facture et simple ticket, et les implications fiscales (notamment TVA).

Résumé | Avant la facturation électronique | Après la facturation électronique |

Tickets émis par automate / borne | Ticket papier transmis à CANOPEE | – Transmission du ticket à CANOPEE et suivi du flux sur la plateforme agréée – E-invoicing : OK (mais e-reporting pour le fournisseur) |

Abonnement / carte au nom de l’entreprise | Facture au nom de l’entreprise transmise à CANOPEE | – Facture au nom de l’entreprise : obligation de e-invoicing – Facture transmise sur la plateforme agréé et suivi du flux – E-invoicing : OK |

Parking automatique | Ticket papier transmis à CANOPEE | – Transmission du ticket à CANOPEE et suivi du flux sur la plateforme agréé (facture transmise sur la plateforme en cas de e-invoicing) – E-invoicing : OK (mais e-reporting pour le fournisseur) |

Notes de restauration (pour le restaurateur) | Ticket ou facture transmis à CANOPEE | – Inférieur à 150 € HT : e-reporting, sauf demande expresse du client – Supérieur à 150 € HT : e-invoicing obligatoire – Transmission du ticket à CANOPEE ou facture transmise sur la plateforme agréé et suivi du flux |

Notes de frais | Tickets et justificatifs transmis à CANOPEE | – Tickets et justificatifs : préférable qu’ils soient au nom de l’entreprise (e-reporting) – Transmission des justificatifs à CANOPEE et suivi du flux sur la plateforme agréé – E-invoicing : OK (mais e-reporting pour le fournisseur) |

Hôtel (payé avec la carte personnelle du collaborateur) | Facture classique transmise à CANOPEE | – Facture au nom de l’entreprise : facture électronique avec mention « Déjà payée » – Facture transmise sur la plateforme agréé et suivi du flux – E-invoicing : OK |

Hôtel (payé avec la carte de l’entreprise) | Facture classique transmise à CANOPEE | – Facture au nom de l’entreprise : facture électronique avec mention « Déjà payée » – Facture transmise sur la plateforme agréé et suivi du flux – E-invoicing : OK |

Le cabinet CANOPEE CONSULTING est à votre disposition pour vous accompagner dans cette réforme