- Quand bien même vous vendez à des particuliers, certaines obligations (transmission de données, e-reporting) viendront s’ajouter.

- Si vous émettez ou recevez des factures auprès de professionnels assujettis à la TVA, vous serez concerné par l’obligation de réception et/ou d’émission de factures électroniques.

- Votre système de caisse devra être compatible : ce dernier devra permettre de communiquer avec votre PA et devra générer des factures au format Factur-X.

*Un commerçant aura intérêt à utiliser des logiciels / caisses enregistreuses qui créent automatiquement les factures au format Factur-X et les déposent sur sa PA (cas 1) et génèrent automatiquement le fichier des ventes aux particuliers et les factures aux entreprises étrangères (cas 2).

Point de vigilance :

- Quand une facture est délivrée à un assujetti après la saisie de la vente sur la caisse, il faudra déclarer « TVA déjà collectée » sur la facture émise après le ticket de caisse.

- Si un client (particulier) demande une facture au nom de son entreprise établie en France et règle avec un moyen de paiement personnel, la facture devra être envoyée directement à l’entreprise via votre plateforme et le payeur pourra demander un reçu de paiement afin de se faire rembourser par son entreprise.

- Si un client demande une note de restaurant ou une facture, sans exiger qu’elle soit au nom de son entreprise, cette vente entrera aussi dans le e-reporting. En effet, la transaction est alors considérée comme réalisée avec un non-assujetti à la TVA.

- Vous avez l’obligation d’établir et de déposer la facture sur la plateforme agréée (PA) si le client particulier vous demande une facture, quel que soit le montant

- À noter que si vous êtes un restaurateur, vous êtes légalement tenu de délivrer une facture à un professionnel lorsque le montant dépasse 150€ HT, même sans demande.

Pour rappel :

- Dès le 1er septembre 2026 : toutes les entreprises assujetties à la TVA devront être en capacité de recevoir des factures électroniques.

- À partir du 1er septembre 2027 : les TPE/PME devront également être en capacité d’émettre des factures électroniques.

Pour votre caisse / logiciel de caisse :

- Votre logiciel de caisse ou de facturation doit être conforme aux attentes de la réforme : formats normalisés (ex : Factur-X, UBL, CII) et élimination progressive des simples PDF non structurés.

- Vous devez vérifier que votre solution de caisse est homologuée ou certifiée dans les cas requis (ex. norme NF525) et qu’elle peut exporter les données de transaction, règlement et encaissement pour les transmettre à l’administration.

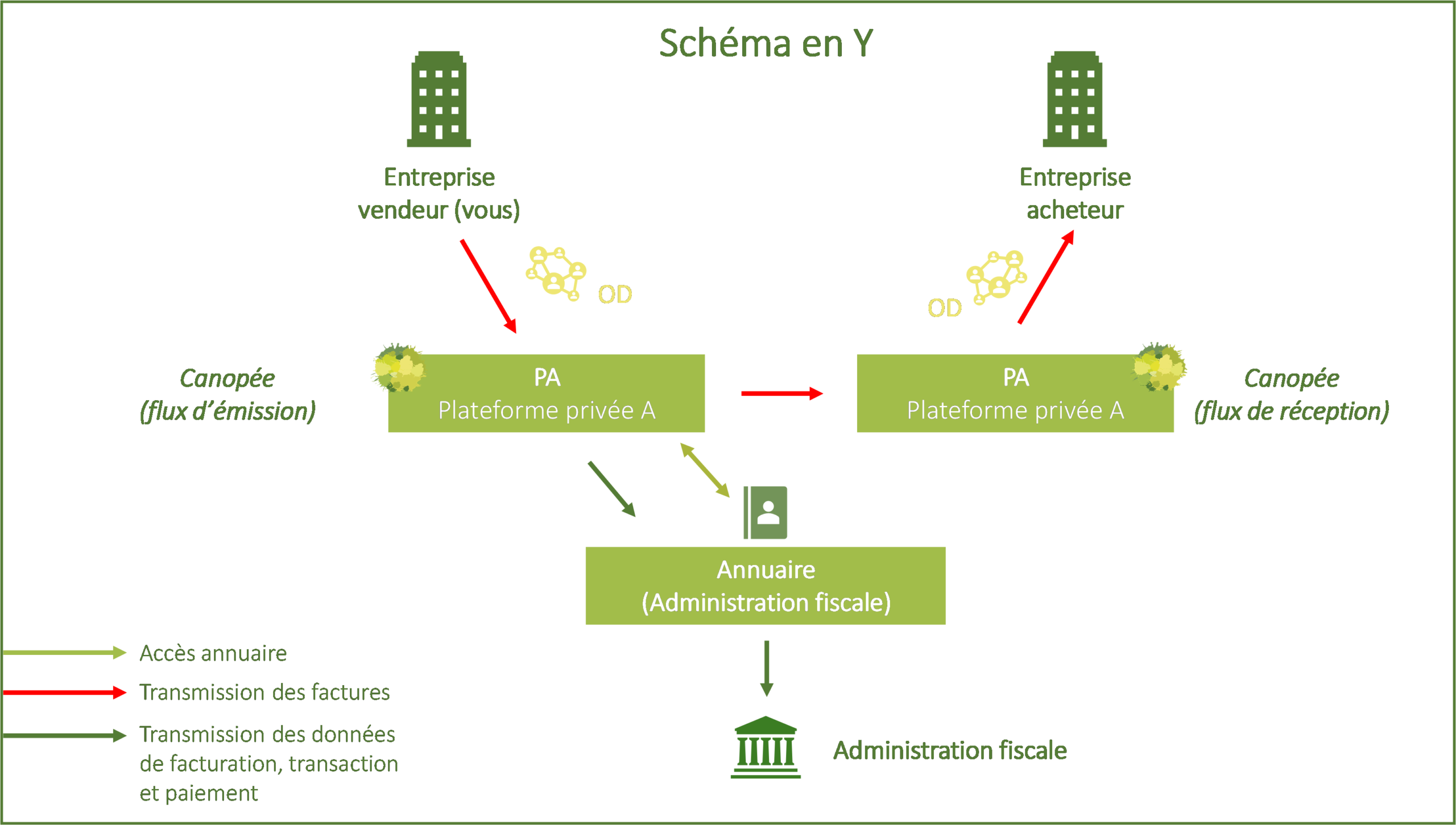

- Il faudra choisir ou adhérer à une plateforme agréée pour la transmission des factures électroniques et des données vers l’administration. Nous vous proposerons prochainement les PA que nous utiliserons au cabinet. CANOPEE CONSULTING peut s’en occuper pour vous.

Même si les factures émises à des particuliers ne sont pas, en tant que telles, soumises à l’obligation d’émission électronique, vous devrez quand même transmettre certaines données transactionnelles (« e-reporting ») à l’administration.

Pourquoi anticiper dès maintenant ?

- Cela vous permet de vérifier votre outil de caisse et logiciel de facturation, d’évaluer s’il est prêt ou s’il faut migrer.

- Vous évitez les blocages, retards, erreurs de traitement ou des sanctions éventuelles.

- C’est également une opportunité d’optimiser vos processus : réduction des traitements manuels, meilleure traçabilité, gain de temps !

Le cabinet CANOPEE CONSULTING est à votre disposition pour vous accompagner dans cette réforme.