Dans le cadre de l’acquisition d’immobilier professionnel, le démembrement de propriété permet de bénéficier à la fois des avantages des SCI soumises à l’impôt sur le revenu et de celles soumises à l’impôt sur les sociétés. En bénéficiant lors de la vente des abattements pour durée de détention et de celles soumises à l’impôt sur les sociétés, en bénéficiant d’une assiette et d’un taux d’imposition plus faible, notamment pendant la période de remboursement de l’emprunt bancaire. Il en est de même du démembrement de parts sociales de SCI, dont nous vous exposons ci-après les conséquences fiscales.

En cas de démembrement de parts sociales, ce dernier ne porte non directement sur le bien immobilier mais sur les parts de la SCI, relevant de l’IR, qui détient le bien immobilier en pleine propriété.

Le démembrement de propriété n’est pas viager, mais temporaire d’une durée généralement comprise entre 10 et 20 ans.

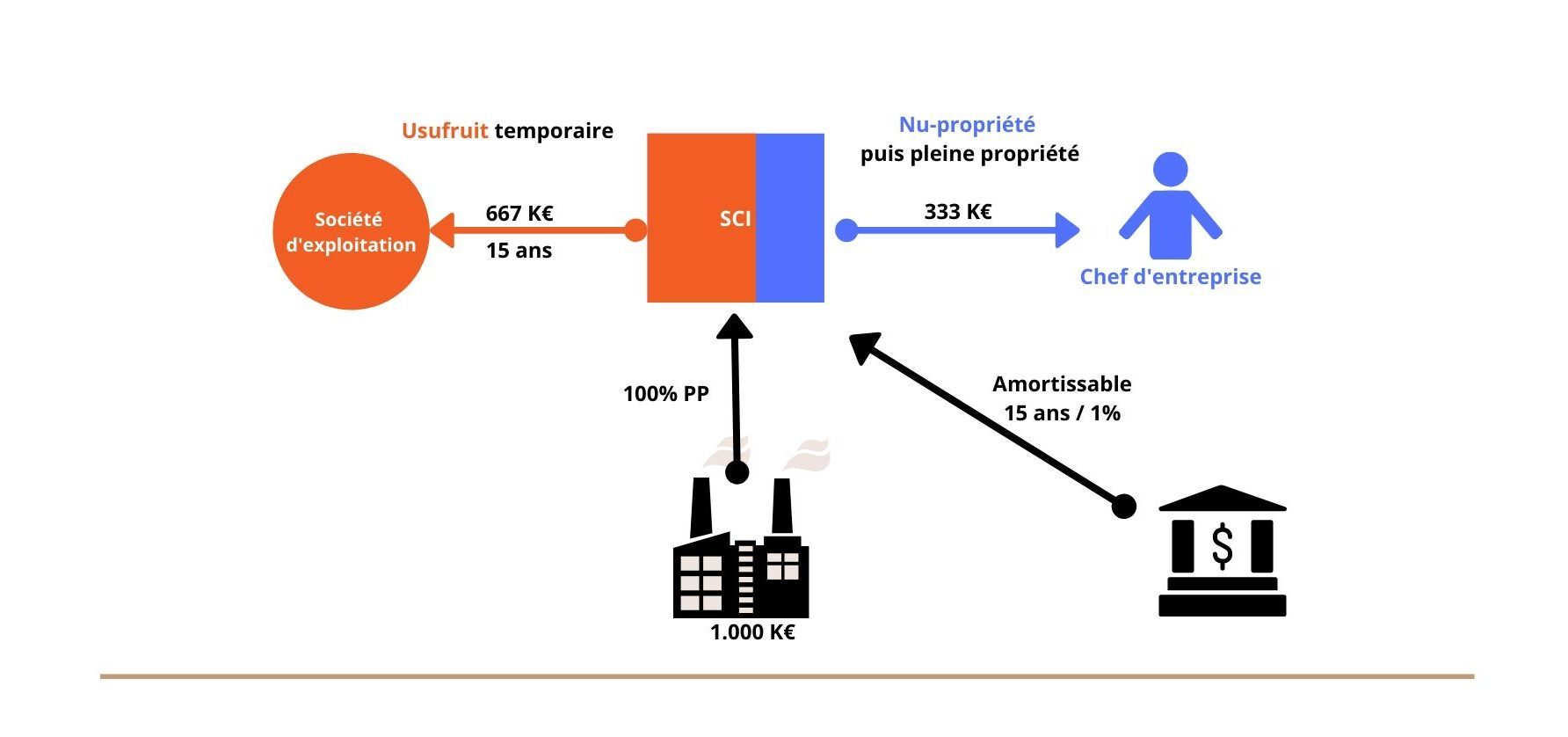

L’usufruit temporaire des parts de la SCI IR est détenu par la société d’exploitation utilisatrice du bien et soumise à l’impôt sur les sociétés et la nue-propriété des parts sociales est détenue par le dirigeant.

Conséquences fiscales du démembrement

Pendant la période de détention de l’usufruit temporaire des parts de la SCI :

La SCI IR (transparente) reste une société fiscalement transparente, si bien que se sont ses associés qui personnellement imposable sur son résultat et non la SCI.

En cas de démembrement de propriété des parts sociales, c’est à l’usufruitier (société d’exploitation) que revient le résultat.

En application de l’article 238 bis K du CGI, le résultat de la SCI imposable au nom des usufruitiers sera donc déterminé selon les règles applicables à l’IS, ainsi ce résultat sera déterminé après déduction :

- des frais financiers ;

- des frais d’acquisition du bien immobilier ;

- et de son amortissement.

De plus, la société d’exploitation détentrice de l’usufruit temporaire sur les parts sociales de la SCI sera en droit de l’amortir sur la durée (linéaire) de l’usufruit compte tenu de sa dépréciation certaine.

Ce schéma va permettre au dirigeant d’éviter toute imposition pendant la durée du démembrement, alors qu’en l’absence de démembrement, il aurait été imposé sur des revenus fonciers sans pour autant dégager de la trésorerie du fait du remboursement de l’emprunt bancaire (sauf si SCI IS).

De son côté, la société exploitante sera imposable mais sur une assiette plus faible voire nulle du fait de l’amortissement pratiqué sur le bien immobilier au travers de la SCI et de l’amortissement pratiqué sur l’usufruit temporaire des parts sociales soit un taux d’IS maximum de 25% à compter de 2022 à comparer à celui applicable aux personnes physiques sur les revenus fonciers (45% TMI + 17,2% CSG-CRDS).

Ainsi, le démembrement entraîne les mêmes conséquences fiscales que dans l’hypothèse où la SCI aurait opté à l’impôt sur les sociétés, avec l’amortissement de usufruit des parts en plus.

Pendant la durée du démembrement, ce schéma n’interdit pas la vente du bien immobilier et, sous réserve du respect de certaines conditions, la vente des parts de la SCI.

A l’expiration de la période de démembrement :

A l’expiration de l’usufruit temporaire sur les parts sociales, les conséquences seront les mêmes que celles d’un démembrement portant directement sur le bien immobilier, le nu-propriétaire (dirigeant) deviendra plein propriétaire des parts sociales de la SCI et le bien immobilier pourra, le cas échéant, être revendu sous le régime des plus-values immobilières des particuliers ou être conservé.

Ainsi, le nu-propriétaire se retrouve dans une situation identique à celle où il aurait été plein-propriétaire des parts sociales, dès l’acquisition du bien immobilier.

In fine, le démembrement permet donc de bénéficier des avantages de la société à l’IS pendant la période de remboursement du prêt bancaire et de celle de la société à l’IR, lors de la revente du bien immobilier.

Risques fiscaux liés au démembrement de parts de SCI

Il apparaît que le démembrement de parts sociales de SCI est une technique d’optimisation fiscale légaliste, qui n’est pas répréhensible en soit, mais qui doit mis en œuvre avec certaines précautions afin d’éviter de tomber sous le coup de l’acte anormal de gestion ou de l’abus de droit.

Nous retenons l’hypothèse, où l’usufruit est acquis par une société d’exploitation qui est locataire du bien immobilier propriété de la SCI.

Acte anormal de gestion et abus de bien sociaux.

L’acte anormal de gestion consiste pour une entreprise à engager des dépenses ou à renoncer à des recettes sans être justifiée par les intérêts de l’exploitation commerciale et en favorisant un tiers ou le dirigeant de l’entreprise.

Afin d’éviter que l’acquisition de l’usufruit temporaire par la société relevant de l’IS soit considérée comme un acte anormal ou un abus de biens sociaux, il y a lieu de démontrer son intérêt à l’opération.

L’intérêt de l’usufruit résulte d’éléments économiques et juridiques.

Eléments économiques

Il est impératif que l’usufruitier réalise une opération financière intéressante.

Si l’usufruit temporaire est acquis par utilisation d’une trésorerie excédentaire, l’usufruitier doit obtenir un rendement de son capital investi au moins égal à celui qu’il obtiendrait auprès des marchés financiers.

Si l’usufruit est financé en partie par emprunt, le rendement obtenu par la détention de l’usufruit doit être supérieur à celui de l’emprunt.

Ainsi l’usufruitier, qui est par ailleurs locataire de la SCI dont les titres sont démembrés, dispose des locaux, en tenant compte du profit résultant de la détention de l’usufruit, pour un prix inférieur s’il avait été simple locataire.

Si ces conditions sont respectées, l’acte anormal de gestion peut être possiblement écarté.

Eléments juridiques

Par ailleurs, l’usufruitier qui est également locataire du bien immobilier bénéficie de droits supérieurs à ceux qu’il détiendrait s’il était seulement locataire. Ainsi, en sa qualité d’usufruitier de la SCI, bénéficiaire de droits de vote aux assemblées générales notamment en ce qui concerne la nomination et la révocation de la gérance, il peut se prémunir d’une augmentation de loyer à l’expiration du bail, investir dans des travaux qui se révèleraient nécessaires à son exploitation en cours de bail en prévoyant les conditions de répartition de la charge financière et éventuellement une indemnisation en fin de bail.

Le rendement du capital investi et la possibilité de bénéficier de plus de droits que ceux d’un locataire justifie le schéma au regard de l’acte anormal de gestion et l’abus de bien sociaux.

Abus de droit

Ce schéma étant très intéressant fiscalement, il y a lieu de s’assurer qu’il ne tombe pas sous le coup de l’abus de droit.

Ce sur point, il convient de noter que le Comité de l’abus de droit fiscal a, dans un avis du 29 janvier 2015, affaire n°2014-33, sur l’absence de substance économique, dès lors que les distributions ne servaient qu’à payer l’IS de l’usufruitier, qui n’avait pas d’intérêt à l’opération, de plus la société titulaire de l’usufruit avait été constitué uniquement pour cette opération.

Dès lors, qu’il existe une motivation économique non négligeable et que l’avantage obtenu par l’usufruitier est supérieur à l’IS payé, l’abus de droit ne devrait pas être reconnu.

En pratique, les précautions qui doivent être prises pour éviter l’acte anormal de gestion et l’abus de droit sont les mêmes.

Principes retenus pour valoriser l’usufruit temporaire de parts sociales

Le principe consiste à déterminer la valeur de l’usufruit temporaire, d’après les flux prévisionnels de trésorerie actualisés après impôt que percevra l’usufruitier au titre de la détention de l’usufruit temporaire sur les parts sociales.

Les limites du démembrement de parts sociales de SCI

Nécessité de conférer une substance économique au démembrement

Afin d’éviter les risques liés à l’acte anormal de gestion ou l’abus de droit, évoqués ci-après, il est impératif que l’usufruit ait une réalité économique, c’est à dire que la détention de l’usufruit génère un revenu, ce qui implique que la SCI, dont les parts sont démembrées, dégage non seulement des bénéfices comptables, mais aussi de la trésorerie, afin de procéder effectivement à des distributions significatives de cash.

La solution consiste à prévoir une durée de démembrement supérieure à celle de l’emprunt, permettant à l’usufruitier de percevoir des dividendes qu’une fois l’emprunt remboursé. Une telle solution, est couramment préconisée pour tenter de conférer une substance économique au schéma.

Comme exposé ci-avant et sous réserve de prendre les précautions précitées, le mécanisme du démembrement des parts sociales de SCI s’avère généralement avantageux. Pour le dirigeant, et sous réserve d’obtenir un prêt in fine sur la durée de l’usufruit temporaire, le levier patrimonial est très satisfaisant.

A titre d’exemple pour un bien immobilier d’une valeur de 1.000 K€ dans le cadre d’un usufruit temporaire sur 15 ans, le dirigeant aura effectué un effort financier global (intérêts du prêt in fine inclus) d’environ 40% du prix d’acquisition (400 K€) pour une valeur de 100% au terme des 15 ans de 1.000 K€ (hors éventuelle plus-value sur le bien) soit un TRI (rendement financier) de 8% et la possession de la pleine propriété des parts sociales au terme des 15 ans…

Ces deux mécanismes présentent un réel levier patrimonial mais sont complexes et nécessitent de s’entourer de spécialistes pour accompagner ce type d’opération décrite ci-après.

Acquisition en démembrement de propriété (usufruit/nue-propriété)

L’investissement immobilier en démembrement de propriété présente de nombreux avantages. L’investissement consiste ici, pour l’acquéreur, à financer la nue-propriété d’un bien en vue d’en être plein propriétaire à terme.

L’usufruit est exploité pendant 15 à 20 ans par un second acquéreur (souvent la société d’exploitation du dirigeant) qui gère l’immeuble et en perçoit les fruits.

Les avantages pour l’acquéreur sont les suivants :

- La sécurité : en effet, le nu-propriétaire ne perçoit pas de revenu durant la période de démembrement (15 ans à 20 ans). A ce titre, il ne supporte pas l’ensemble des aléas locatifs et/ou financiers (remboursement de la dette bancaire) ni les charges locatives liées à l’investissement.

- La valorisation de son patrimoine : le nu-propriétaire valorise son patrimoine pendant toute la durée du démembrement de propriété car au terme, il sera plein propriétaire d’un bien dont il a financé 30 ou 40% seulement.

- La fiscalité : l’acquéreur nu-propriétaire, bénéficie d’une fiscalité avantageuse à plusieurs titres.

- Fiscalité des revenus : le nu-propriétaire ne perçoit pas de revenus fonciers pendant la durée du démembrement de propriété ; il n’est donc pas imposable sur les revenus tirés du bien. Cependant, il conserve la possibilité de déduire les intérêts d’emprunt liés à l’acquisition de la nue-propriété de ses autres revenus fonciers déjà existant.

- Fiscalité du patrimoine (IFI) : le nu-propriétaire n’est pas imposable à l’IFI sur sa nue-propriété,

- Plus-value immobilière : au terme du démembrement (d’une durée de 15 à 20 ans), la pleine propriété du bien se reconstitue sur la tête du nu-propriétaire, ce dernier bénéficiant d’une exonération totale sur les plus-values immobilières au-delà de 22 ans.

- Avantages fiscal pour l’usufruitier : la société d’exploitation pourra amortir l’acquisition de l’usufruit sur la durée prévue (entre 15 et 20 ans) outre les intérêts bancaires qui seront également déductibles.

- Avantages financier pour l’usufruitier : la société d’exploitation ne paiera aucun loyer aussi le montant remboursé à la banque dans le cadre de l’acquisition du bien (60 à 70% entre 15 et 20 ans) est à rapprocher du loyer quelle aurait dû payer es qualité de simple locataire.

Exemple :

Pour comprendre les vertus de ce schéma prenons l’hypothèse d’un bâtiment industriel d’une valeur de 1.000 K€ avec un rendement locatif de 8% acquis en démembrement par :

- La société du dirigeant : Usufruitière sur 18 ans pour un prix d’achat de 650 K€ via un emprunt sur 15 ans au taux de 1%

- La SCI du dirigeant : Nu-propriétaire durant 18 ans puis pleine propriétaire après cette date pour un montant de 350 K€ via un in fine au taux de 2%.

Avantage financier de l’usufruitier

- Le loyer annuel théorique à payer serait de 80 K€ (8%) soit 1.440 K€ cumulés sur 18 ans soit un coût net après impôt (360 K€) de 080 K€.

En qualité d’usufruitière, la société du dirigeant aura payé 700 K€ de capital et intérêt pour rembourser la banque et bénéficier d’une économie d’impôt sur les sociétés de 175 K€ (amortissement usufruitier et intérêts) soit un coût net global de seulement 525 K€ pour une économie financière d’environ 515 K€ sur 18 ans.

Avantage patrimonial du nu-propriétaire

Le coût de l’emprunt in fine net de l’économie sur les autres revenus fonciers serait de 350 K€ x 2% x 18 ans – 50% = 63 K€

A compter de la 19ème année le dirigeant est propriétaire d’un bâtiment d’une valeur de 1.000 K€ pour une dette bancaire à rembourser de 350 K€ sur 4 ans (hypothèse) largement couverte par les futurs loyers indexés qui seront désormais payés par la société d’exploitation redevenue simple locataire de la SCI…

Le levier patrimonial dans cette hypothèse est de (1.000 / (350+63) = 242% pour 18 ans (13,44%/an) !!

Les limites du montage

Ce mécanisme est rendu difficile par la fiscalité supportée par le cédant. En effet, ce dernier, en procédant à la cession démembrée supportera la fiscalité des revenus fonciers sur la cession de l’usufruit temporaire sans pouvoir bénéficier des plus-values immobilières… Outre ce qui précède, les banques sont parfois réticentes à financer ce type d’opération présentant moins de garantie (pas d’hypothèque) s’agissant d’un actif immobilier démembré…

Conclusion

La cession de l’usufruit temporaire par une personne physique parait rédhibitoire au regard de la fiscalité confiscatoire qui assimile le prix de cession à un revenus foncier taxable au TMI majoré de la contribution sociale de 17.2%…

Compte tenu de ce qui précède, le schéma conserve tout son intérêt lorsque le cédant est une personne morale assujettie à l’IS. (Promoteur, marchands de biens, …).

En dernier lieu, il convient de noter que le montage précité est parfaitement applicable au titre de SCPI.